ポートフォリオ運用において、分散投資の対象となる資産クラスのリスクとリターンの関係がどのようになっているかを確認しておくは極めて大切です。価格変動の異なる複数の資産へうまく分散投資を行うことで、リスクを効果的にコントロールしながらリターンを狙っていけることになります。

ここでは、J.P.モルガン・アセット・マネジメントが毎年公表している資産クラス毎の長期的な期待リターン・リスク期待値の2022年版を確認し、さらにこれまでの各資産クラスの実際のパフォーマンスを見ておきたいと思います。

なお、資産クラス分散によるポートフォリオのリスクコントロールについては、よろしければ下記の一連記事をご参照くださると幸いです。

投資の考え方1-基本はリスクをコントロールしてリターンを得ること

投資の考え方2-リスクをどのようにコントロールするか?

投資の考え方3-ポートフォリオ運用の資産クラス

投資の考え方4-ポートフォリオ運用のアセットアロケーション

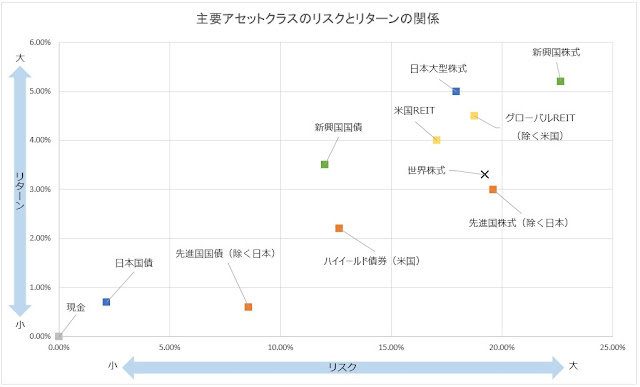

資産クラスによる長期的な期待リスク・リータン 2022年版

投資対象となる主な資産クラスについて、2021年12月公表されたJ.P.モルガン・アセット・マネジメントによる今後10~15年の期待リターンとリスクの予想値を以下まとめています。(参照情報:J.P.モルガンの超長期市場予測2022年版)

2021年版の公表値に比べ、株式等のリスク資産の想定期待リターンは低下、先進国債券や日本債券などのより安定性の高い資産の想定期待リターンがやや上昇した見通しになっています。

各資産クラスのリスクとリターンの関係を図にしたものが下記グラフです。

2022年版においても、株式は全体として右上に分布しハイリスク・リターンである一方、日本や先進国の国債は左下に分布し低リスク・低リターンであること、新興国債券やハイイールド債券はその中間であることが分かります。

またグラフ中、日本大型株式、グローバルREIT(除く米国)、先進国株式(除く日本)の各資産クラスが概ね似たようなリスク水準にあり、その中で日本大型株式クラスが一番高い期待リターン見通しであることが見てとれます。

あくまで、J.P.モルガン・アセット・マネジメントによる現時点の長期予測をもとにした議論をすれば、同程度のリスクであればよりリターンが高い日本大型株式クラスへ投資すべきといえることになります。

ただし実際には、円建て以外の資産クラスについては為替レートの影響も大きく、また、当然ながら将来のリターンがどのようになるかは誰にもわかりませんので、しっかりと分散させたポートフォリオ運用を行うことが大切になります。

資産クラスの実際のパフォーマンス仮に長期予測がある程度正しいと仮定してとしても、毎年の実際の各資産クラスのパフォーマンスは当然ながらそれとはかけ離れてバラバラになります。

ある年にパフォーマンスの悪かった資産クラスが、その翌年に高パフォーマンスをあげるようなケースも多いことから、今回も実際のパフォーマンスを確認しておきたいと思います。

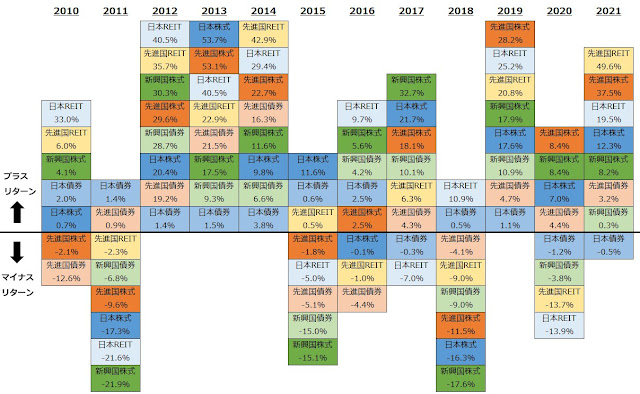

ここでは、運用実績の長い投資信託eMAXISシリーズ(三菱UFJ国際投信株式会社)を用いて、各資産クラスの過去のリターン実績を確認したいと思います。

2010年から2021年まで年ごとに、年間リターンパフォーマンス上位の資産クラスを、上から順にその並べたものが以下マトリックス図になります。図中の実線より上はプラスパフォーマンス、実線から下はマイナスパフォーマンスの資産を表しています。

パフォーマンスが良好な資産クラスが、年によってかなり入れ替わっていることが理解できます。2019年に好調だった先進国REITや日本REITクラスは、2020年には最も悪い資産クラスとなりましたが、2021年は盛り返して絶好調でした。一方、2019年以降3年間では、先進国株の高パフォーマンスが光ります。

こうしたことも踏まえ、2022年もリバランス等によりしっかりとリスクをコントロールしながら、長期分散ポートフォリオ投資を続けていきたいと思います。

当サイトに記載の内容は、あくまで、管理人の個人的な見解に基づくもので、何ら特定の投資運用方針を推奨するものではありません。記載内容については、細心の注意を払い各種の公表資料等から作成していおりますが、掲載内容の適時性、正確性、有用性等に関して一切保証するものではありません。投資にあたり、万が一損害を受けたとしても一切責任は負えません。投資はあくまで自己責任でお願いします。

0 件のコメント:

コメントを投稿