前回の記事で、資産分散を活用した投資リスクのコントロールが有効であることについて整理しました。つまり、価格変動の異なる複数の資産への分散投資を行うことによって、運用の期待リターンを変えることなく、より低リスクのポートフォリオ投資が可能となります。

ここでは、運用の際にポートフォリオにどのように資産を組み合わせればいいのか、資産クラスごとのリスクとリターン関係について確認をしておきたいと思います。

資産クラスによるリスク・リターンの違い

投資におけるリスクとはリターン(収益率)のブレを指し、通常は標準偏差という数値で表すことを、前回確認しました。資産運用とは、「このブレ(リターンの変動)を許容しながら(=リスクを取りながら)期待リターンを目指す」ということになります。

一般に、リターンが低い資産クラスはリスクも低く、リターンが高い資産はリスクも高くなります。つまり、リターンとリスクは正比例の関係にあります。「リスクは低いけど、こんなに高いリターンが期待できますよー」というような怪しい投資商品の勧誘を受けたら、大いに疑ってみる必要があります。

では、長期的な資産クラス毎の期待リターンはどのくらいなのでしょうか。

以下に、J.P.モルガン・アセット・マネジメントが公表する今後10~15年の期待リターンとリスクの予想を載せてみます。(参照情報:J.P.モルガンの超長期市場予測)

J.P.モルガン・アセット・マネジメントによる今後10~15年の主要アセットクラス期待リターン予測

各資産クラスのリスクとリターンの関係を図にしてみます。

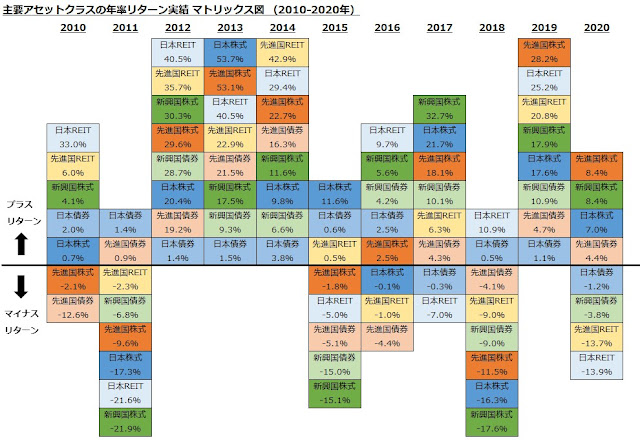

資産クラスの実際のパフォーマンス

当たり前ですが、毎年の実際の各資産クラスのパフォーマンスはバラバラで、どの資産が儲かるかは誰にも事前には分かりません。実は上の超長期期待リターン予測についても、毎年見直された数値が公表されているくらいです。

ここでは、運用実績の長い投資信託eMAXISシリーズ(三菱UFJ国際投信株式会社)を用いて、各資産クラスの過去のリターン実績を確認したいと思います。下記の資産クラス毎に対象eMAXISシリーズを用いて、2010年から2020年までの各年の年率リターンを確認します。(近年、信託報酬の低いeMAXIS Slimシリーズが導入されて人気が高いと思いますのが、より長期の運用実績のあるeMAXISシリーズを今回使用しています)

2010年から2020年までの年率リターンは以下のようになります。

今回は、ポートフォリオ運用の対象となる各資産クラスのリスク・リターンの違い、そのリターンの過去実績について確認していみました。次の記事にて、どのように資産を組み合わせててポートフォリオ運用を行っていくか、そのアセットアロケーションをどのように考えていくかについて整理していきたいと思います。

なお、主な資産クラスの期待リスク・リターンおよびリターン実績の2022年度版アップデートについてはこちらの記事をご参照ください。

0 件のコメント:

コメントを投稿