日本を除きグローバルに本格的な金融引締め局面に入り、金融市場のリスクオフ感が強まっています。

米国では9月21日のFOMC(米連邦公開市場委員会)において、市場の予想通り0.75%の利上げが決定されました。政策金利3.0~3.25%となり、中立金利(長期的に景気を熱しも冷ましもしない金利水準)と考えられている2.5%を明確に上回ることとなりました。

いっこうに収まらないインフレへの対応として、FRB(米連邦準備制度理事会)は今後の利上げ継続も示唆しました。FRBは今回の利上げ局面における政策金利の到達点、いわゆるターミナルレートを大幅に引き上げ、市場参加者は5%までの利上げをも視野に入れ始めています。

欧州各国でもインフレを背景とした利上げが相次ぎました。さらにウクライナ情勢を受けて景気減速懸念が強まり、経済情勢の不安感が強まっています。

景気減速の懸念が広がり、株式をはじめとしたリスク資産は大きく調整、債券市場では金利が急騰しました。

ここでは、主な資産クラス毎のパフォーマンス動向を確認しておきたいと思います。

主な資産クラスのパフォーマンス状況(2022年9月)

これまでと同様に、代表的な低コスト・インデックス投信であるeMAXIS Slimシリーズ(三菱UFJ国際投信株式会社)の価格動向を用い、各資産クラスのパフォーマンスを確認します。

以下、eMAXIS Slimシリーズにおける主要資産クラスの投資信託について、2022年9月のパフォーマンスを表示しています。

主要な資産クラスの2022年9月実績

※新興国債券クラスのみ、eMAXIS Slimeシリーズは存在しないため、eMAXIS新興国債券インデックスを用いています。対象として用いたemaxisシリーズについては、過去の記事をご参照ください。(参照記事:投資の考え方3-ポートフォリオ運用の資産クラス)

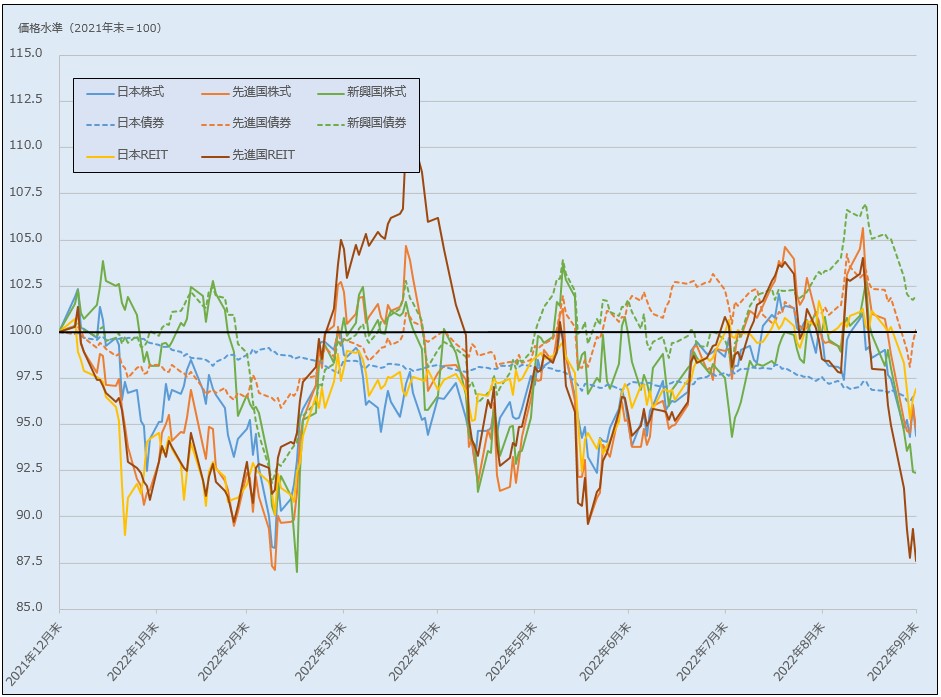

続いて、各資産クラスの2021年初から過去2年間の動向を見てみます。

2022年初からの動きをクローズアップします。

株式やREITなどのリスク資産は9月中旬まで値を保っていましたが、21日のFOMC後に大幅な調整局面に入りました。金利の急騰もあって、特に先進国REITクラスは、円安が相当プラスに働いているにもかかわらず、年初来安値水準まで売られています。

グローバル投資市場の主要指数の確認(2022年9月末)

続いて、主要な指数の現状確認をしておきます。

株式市場

為替・金利市場

為替・金利市場

商品先物市場

- 米国株式市場、月間でマイナス10%

FOMC後の急落により、S&P500指数は月間マイナス9.3%、Nasdaq総合指数はマイナス10.3%となりました。Nasdaq総合指数の年初来下落率は3割を超え、完全に下落トレンド入りしています。

- 日本株式は月間マイナス6.5%

これまでの上昇が鈍かった日本株式は、相対的には下値が堅く、月間で6.5%のマイナスです。日銀が金融緩和姿勢を続け、主要国で唯一利上げ局面に入っていないことも、現時点ではややプラスに働いているようです。

- 米10年国債金利は大幅上昇、2008年以来の4%を一時つける

FOMCで明らかになったFRBのタカ派姿勢を受け、米国金利は急騰しました。指標となる米10年国債金利は、28日に2008年以来となる4%の水準をつけ、前月比0.63%高い3.8%台で終えています。

- 為替市場、米ドルが独歩高、米ドル円は144円台で終える

米国金利が大きく上昇したことで、米ドルの独歩高が続いています。複数の主要国通貨に対する米ドルの為替レート価値を表すドルインデックス(ドル指数)は2003年来の水準となる112ポイントまで上昇しました。

円も対ドルで売られ、9月22日には米ドル円為替レートが146円近くまで進みました。政府によって24年ぶりとなる円買い介入が行われ、その直後には140円近辺まで一気に円高となりました。しかし、介入効果は直ぐに薄れ、結局144円台後半と前月比5円近く円安水準で終えています。

ウクライナ情勢の影響をより強く受ける欧州各国の通貨も売りが止まりません。ユーロ米ドル為替レートは、パリティ水準(1ユーロ=1米ドル)を割り込んだ水準が完全に定着しました。英国でも新政権によるバラマキ的な経済政策が嫌気され、英ポンドは対米ドルで歴史的な水準へと下落しました。

- リセッション入り懸念で商品市場は下落、原油はマイナス11%の下落

世界経済の景気後退局面入りが意識され、商品市場は弱含んでいます。特に原油市場は需要の弱さが表面化し、月間で11%下げ、WTI原油先物価格は1バレル80ドルを一気に割りこみました。

なお、9月の長期分散投資ポートフォリオの運用実績についてはこちらの記事をご覧ください。

<ご注意>

当サイトに記載の内容は、あくまで、管理人の個人的な見解に基づくもので、何ら特定の投資運用方針を推奨するものではありません。記載内容については、細心の注意を払い各種の公表資料等から作成していおりますが、掲載内容の適時性、正確性、有用性等に関して一切保証するものではありません。投資にあたり、万が一損害を受けたとしても一切責任は負えません。投資はあくまで自己責任でお願いします。

当サイトに記載の内容は、あくまで、管理人の個人的な見解に基づくもので、何ら特定の投資運用方針を推奨するものではありません。記載内容については、細心の注意を払い各種の公表資料等から作成していおりますが、掲載内容の適時性、正確性、有用性等に関して一切保証するものではありません。投資にあたり、万が一損害を受けたとしても一切責任は負えません。投資はあくまで自己責任でお願いします。

0 件のコメント:

コメントを投稿